중국의 전기차 보조금 정책 강화, 전 세계 전기차 10대 중 7대는 중국에서 판매

한국자동차모빌리티산업협회는 지난 27일, “2024년 글로벌 전기동력차 시장 현황” 보고서를 발표했다.

보고서에 따르면, 2024년 글로벌 전기동력차 판매는 경기 둔화와 주요국 보조금 축소에도 불구하고 최대 시장인 중국이 성장을 주도하며 전년대비 28.8% 증가했다.

순수전기차(이하 BEV) 증가세는 완만해진 반면, 플러그인하이브리드차(이하 PHEV) 판매는 58.9% 급증하며 시장 확대를 견인했다.

BEV는 전년대비 16.3% 증가한 1,035만대가 판매되어 전체 신차시장의 11.3%를 차지했다.

-PHEV는 전년대비 58.9% 증가한 589만대가 판매되어 전체 점유율이 6.4%로 확대됐다. (2023년 4.1%)

2024년 글로벌 전기동력차(BEV+PHEV) 시장은 국가별 정책 차이 등으로 지역별 격차가 심화되었으며, 중국의 가파른 성장세가 비(非)중국 일부 지역의 성장 둔화를 상쇄했다.

최대 시장인 중국은 글로벌 전기동력차 판매의 66.4%를 차지하며 성장을 이끌었다.

2024년 중국의 전기동력차 판매는 노후차를 신차로 교체할 시 보조금을 지급하는 이구환신(以舊換新) 정책 등 정부의 인센티브 강화 효과로 전년대비 48.3% 증가한 1,079만대를 기록했다.

* 중국 동력원별 판매/증감률 : (EV) 630.3만대 +27.0%, (PHEV) 448.6만대 +94.2%

BYD 등 중국계 업체의 PHEV 판매량이 크게 늘면서 로컬 브랜드의 시장 점유율은 전년대비 4.5%p 상승한 82.3%를 나타냈다.

유럽 시장(EU+EFTA+UK)의 글로벌 판매 비중은 전년대비 3.8%p 하락한 18.0%(2023년 21.8%)로 축소됐다.

2024년 유럽 전기동력차 판매는 주요국의 인센티브 축소와 중국산 수입 전기차에 대한 관세 부과 등의 영향으로 전년대비 2.1% 감소한 294.5만대였다.

* 유럽 동력원별 판매/증감률 : (EV) 199.3만대 -1.3%, (PHEV) 95.2만대 –3.9%

-독일, 스웨덴 등 보조금을 폐지한 국가들은 판매가 줄어든 반면, 영국, 노르웨이 등 일부 국가는 인센티브 등 정책 효과로 성장했다.

* 영국은 2024년 ZEV 의무판매제 도입으로 52.3만대(+20.4%) 를 팔았다.

미국 시장은 전년대비 소폭 성장하며 글로벌 시장 점유율 9.6%를 차지했다.

o 2024년 미국 전기동력차 판매는 고금리와 IRA 요건 강화 등 어려운 여건에도 프로모션 확대와 신모델 출시 효과로 전년대비 6.9% 증가한 156.2만대로 나타났다.

* 미국 동력원별 판매/증감률 : (EV) 124.5만대 +6.6%, (PHEV) 31.8만대 +8.2%

1위 브랜드인 Tesla 판매는 전년대비 9.0% 감소한 반면, 한국계와 일본계 브랜드는 각각 24.1%, 86.1% 성장함

* 현대차·기아 전기동력차 판매는 전년대비 24.1% 증가한 14.9만대

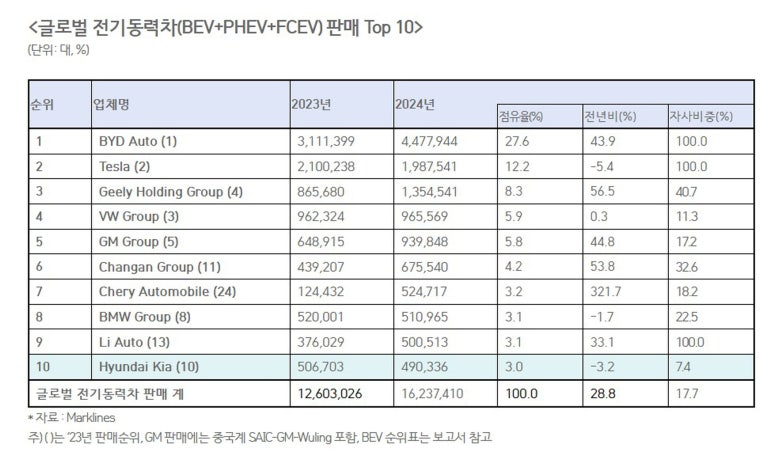

업체별 판매에서는 규모가 큰 내수시장과 정부 지원 정책에 힘입어 BYD를 비롯한 중국계 업체들이 강한 성장세를 보였다.

BYD와 Geely는 견조한 실적과 브라질 등 신흥국 진출 확대에 힘입어 글로벌 판매 1위와 3위를 기록했으며, Chery는 PHEV 판매 호조로 321.7% 급성장했다.

* BYD 447.8만대(+43.9%), Geely 135.5만대(+56.5%), Chery 52.5만대(+321.7%)

-BYD는 글로벌 시장 진출을 가속화하며 BEV 판매에서 Tesla를 추월할 가능성이 커졌다.

Tesla, VW Group, 현대차·기아 등 주요 업체들은 중국을 제외한 글로벌 시장이 역성장하거나 성장 둔화에 직면하여 판매가 줄거나 정체됐다.

* Tesla 198.8만대(-5.4%), VW 96.6만대(+0.3%), 현대차그룹 49.0만대(-3.2%)

보고서는 트럼프 대통령의 전기차 의무화 폐지와 주요국들의 탄소배출 목표 완화 요구로 시장 전망의 불확실성이 커질 것으로 분석했다.

IRA 개정·폐지 가능성이 제기되며 미국 전기차 수요 위축 우려가 커지고, 유럽 일부 국가와 업계는 산업 경쟁력 약화를 이유로 CO2 규제 완화를 요구했다.

이에, 글로벌 주요 제조사들은 BEV 판매 목표를 조정하거나 일정을 연기하는 등 전동화 전략을 재검토 중이다.

토요타는 2026년 BEV 150만대 판매 목표를 생산 100만대로 축소했고, GM은 BEV 중심 전략은 유지하나 2025년 BEV 100만대 생산 목표를 철회했다. 메르세데스 벤츠는 2030년 BEV 비중 목표를 50%로 하향 조정했다.

KAMA 관계자는, “국내 전기동력차 시장은 주요국 중에서 유일하게 2년 연속 역성장을 기록했다”라며 “최근 EU에서도 자동차 산업 활성화를 위한 대책 논의를 시작한 만큼, 국내에서도 이에 상응하는 대응이 요구된다”라고 강조했다.

이에 따라, “전기차 보조금 유지, 충전 요금 할인 특례 한시적 부활, 통행료 감면 유지 등 안정적인 정책 지원이 필요하다”고 강조했다.

이상진 daedusj@autodiary.kr

latest video

news via inbox

Nulla turp dis cursus. Integer liberos euismod pretium faucibua